市场持续性波动,电视、电梯、互联网广告表现强韧

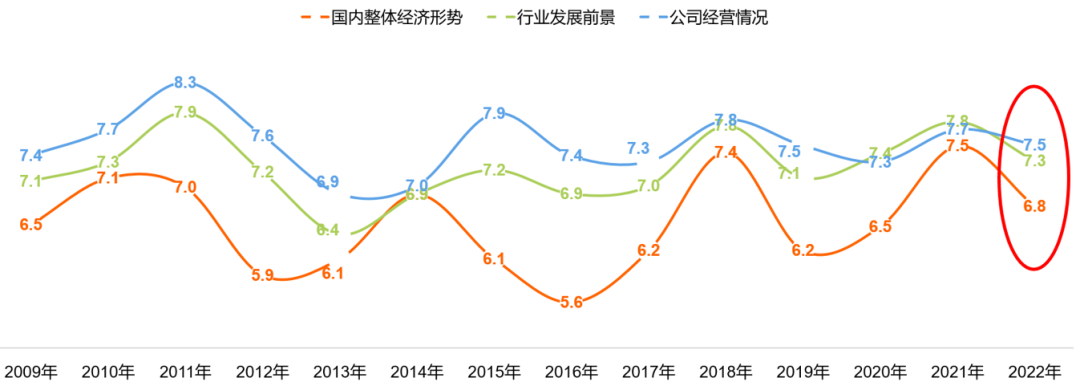

近两年,由于市场环境的复杂性提升,广告主对市场的信心也出现波动。根据CTR《2022广告主营销趋势报告》显示,广告主对2022年经济形势的信心较2021年有所下降,但仍高于2020年。

广告主市场信心打分(10分制)

数据来源:CTR《2022年广告主营销趋势调查报告》

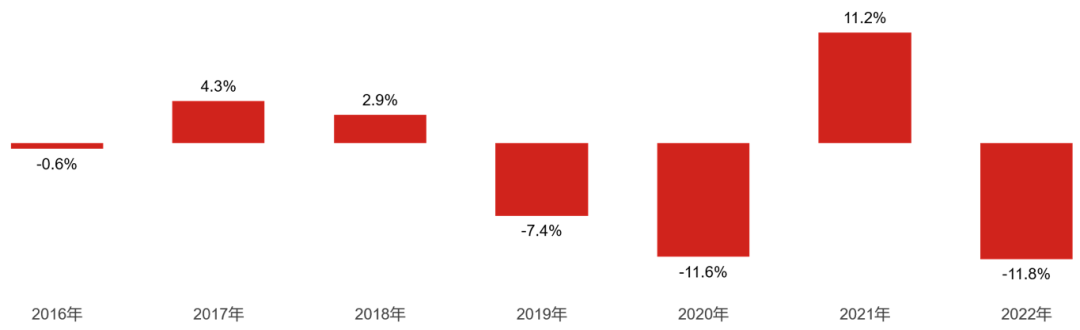

广告数据上看,从2020年起,广告市场整体波动性加大,近三年的广告刊例花费波动差额在20个百分点以上。各广告渠道均出现不同程度的浮动变化,电视广告刊例花费同比下跌14.6%。2022年初,受到疫情等因素影响,电视广告环比连续下滑,5月份之后重回正增长。中央级频道始终投放稳定,特别是在一些重点的行业,增长的幅度大于其他媒体类型。

2016-2022年广告市场整体花费同比变化

数据来源:CTR媒介智讯 广告监测数据库AdEx;

同比为本年的N月与上年N月的对比

户外广告在2022年受影响较为明显,特别是传统户外广告,出现27.6%的降幅,多个城市的疫情反复使得户外广告降幅超过了2020年的水平。几乎所有的户外街道设施广告类型都遭遇了广告主减投,投放量比较大的类型如候车亭、地铁站台、站厅、看板等等降幅都超过20%。

与户外街道设施类广告相比,电梯广告虽然没有出现大幅下滑,但增幅也不明显,电梯LCD与电梯海报的刊例花费增幅在4%左右。电梯广告由于人群价值的优势,覆盖了商务楼宇和住宅区的电梯场景,因此在2022年还是吸引了很多品牌投放试水。根据CTR媒介智讯的数据显示,2022年电梯LCD与电梯海报的新品牌数量占比达到了40%以上,居各类渠道之首。不仅是新品数量多,电梯广告的新品牌投放额也相对较高,尤其是电梯LCD的新品牌广告花费占比达到40.1%,四成收入均来自新品牌带来的贡献。

互联网广告方面,2022年互联网站广告呈现较为明显的增长,同比提升11.9%。移动互联网广告也有明显的涨幅。App、商业及服务性行业、金融业等行业在互联网站的投放增长较多。

总体来说,2022年的广告市场稳中求进,各类媒体渠道均呈现出不同程度的抗压性。

快消品等基础性行业投放稳定,深挖居家场景需求细分升级产品

从整体看,快消品在近几年始终占据广告市场的头部位置,特别是食品与饮料行业。两大行业是满足居民基本生活的重要行业,囊括众多既可适应消费升级需求,又可适应疫情时期的方便、营养补充需要的品类。行业内,保健食品、奶类饮品、方便食品、婴幼儿食品等品类均有较大的投放体量,并在不同阶段有所增长。头部品牌如妙可蓝多、汤臣倍健、钙尔奇、香丹清、福临门等广告花费均有明显增长。

食品行业在电梯广告渠道增投尤其活跃,在电梯LCD和电梯海报的花费同比增长18.2%和67.2%,主要是由方便食品、冰雪食品、糕点饼干等大幅增加广告投入带动;食品行业的广播广告花费也有1.3%的上涨,调味品、粮食、食品类系列产品投放活跃是主因;电视广告方面,食品行业投放量稳居前列,保健食品、方便食品、奶类产品等有显著的增长。庞大的市场需求也加剧了行业内竞争,新品类开发不断,新品迭出,不断满足个性化消费需求。

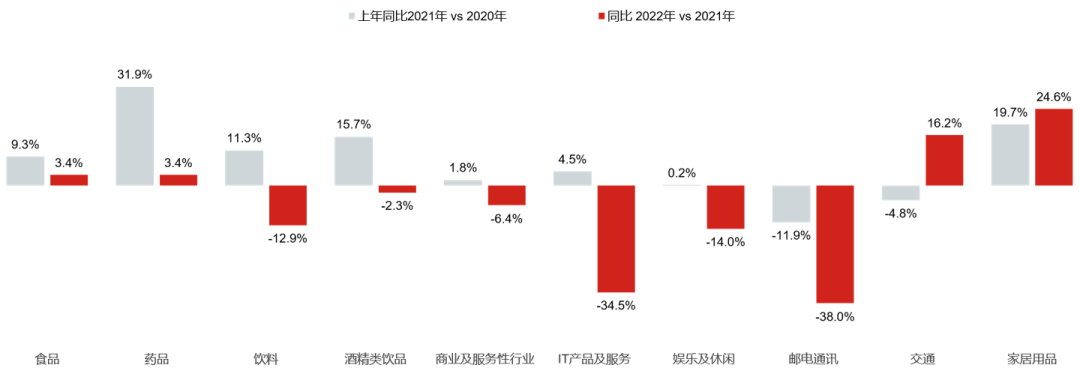

2022年广告市场整体TOP10行业(大类)广告花费变化

数据来源:CTR媒介智讯 广告监测数据库AdEx;

同比为本年的N月与上年N月的对比

值得关注的是,2022年一些预制菜、速食品、方便的肉类食品涨幅喜人。这些食品迎合近几年居家场景时长大幅增多的趋势,在挖掘消费者居家的饮食需求后,开发了不少诸如自热锅、快捷预制菜等产品。在早期,这些产品还是与此前的方便面、八宝粥等方便食品的食用场景类似,而2022年,这类品牌从健康、便捷、美味、兼具品质的角度开发产品,诸如空刻意面、好欢螺螺蛳粉、满小饱肥汁米线等,这些产品让消费者居家的美食需求大大的被满足。从宣传方面,这些品牌通过直播带货、红人推荐、电梯广告等方式大量传播,并在电商购物节等促销阶段获得不错的销量。

近年来交通行业的广告投放持续呈现低迷,2022年终于由负转增,行业广告花费同比增长16.2%。轿车、润滑油、电动车、电动自行车等品类是行业内投放增长的主力。伴随着国家对新能源汽车的鼓励政策频频出台,国产新能源车品牌加速孵化。电视广告、软性植入广告、户外广告、社交媒体广告是交通行业投放的重点渠道。2022年,交通行业在电梯广告增长抢眼,电梯LCD的花费增幅接近300%,电梯海报增长55.5%,在传统户外也有2.8%的增长。行业广告投放表现突出的品牌包括红旗、飞凡、龙蟠、宝马、广汽丰田等。

下滑的行业中,IT产品及服务性行业在2020年左右呈现出一个高增长期,特别是疫情来临,线上替代线下的趋势促使整个行业蓬勃发展。而到了2022年,不论是由于行业红利消失,进入存量竞争还是由于监管因素,对教育等细分领域的App进行了管制,大量的App品牌退出市场。目前行业内增投广告的主力较集中在出行、购物、招聘等各种生活服务类小程序和App,如朴朴超市、美团、拼多多、如祺出行、东郊到家、领英、BOSS直聘等。这些品牌更倾向在电视、电梯场景、传统户外等多渠道进行广告宣传,扩大品牌知名度。

国产品牌全力发展国内外市场,新品牌出现在多个风口行业

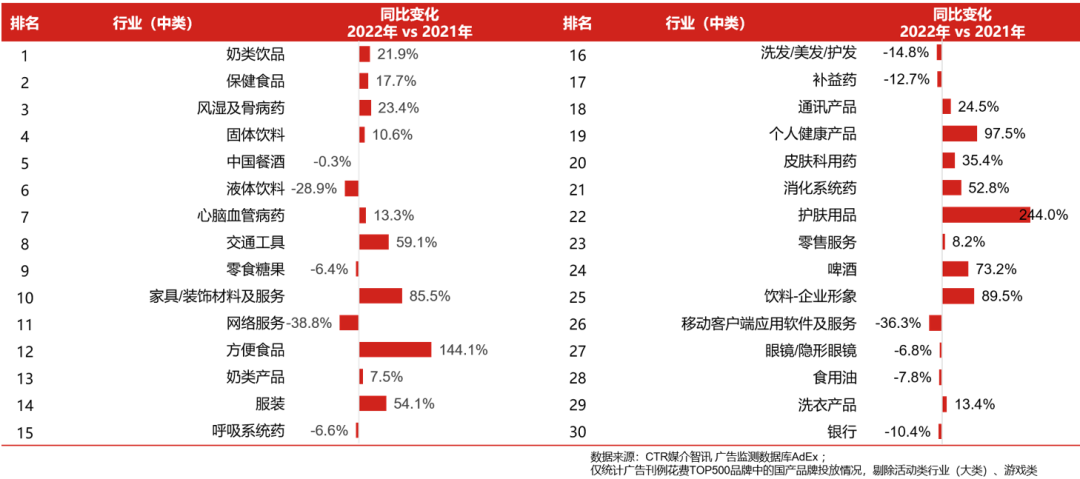

近几年,国产品牌在广告市场的占比越来越高,2022年投放量排在前500的品牌中,国产品牌的花费占比达到了87%,主要聚集在快消、家居装饰、电器、金融等行业,并且广告花费普遍增长。

2022年国产品牌广告花费行业(中类)TOP30榜单

除了一些巨头的国产品牌如伊利、君乐宝、蒙牛等,一些新锐的国产品牌如认养一头牛、啄木鸟、有棵树等,它们来自不同领域,通过资本和媒体广告的助推,逐渐在行业内建立广泛的认知度和良好的品牌形象。

不仅是在国内市场火爆,国产品牌更以海外社交媒体为切入口,构建完整的品牌沟通体系。根据CTR《2022年广告主营销趋势调查报告》显示,近一半国产品牌广告主会选择在国际市场释放部分营销预算,Facebook、Twitter、YouTube等海外社交媒体是国产品牌出海的主要途径之一。此外,主流媒体助力国际传播,讲好“中国企业故事”,中国国际电视台CGTN,为中国企业量身打造中国企业故事系列产品。

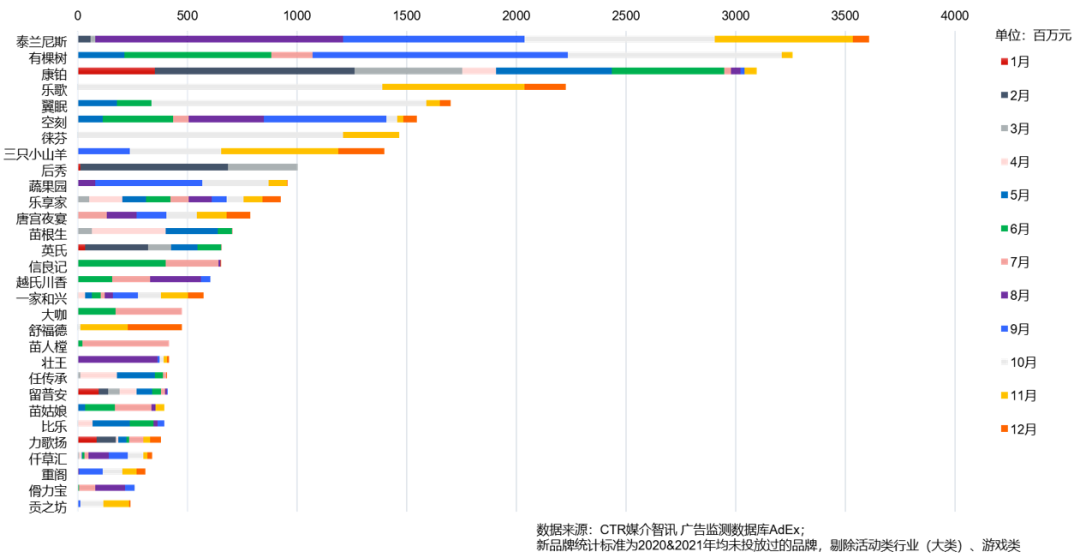

新品牌方面,2022年的头部新品牌以方便食品、家纺、保健食品、新能源车、酒精类饮品为主。此前有数据表明,中国预制菜市场规模或将突破8000亿元。风口之下,信良记、空刻、人类快乐、优形、王小卤等品牌在2022年投放大量广告,天猫、京东等电商平台销量持续提升,成为2022年最火热的品类之一。

2022年广告市场整体新增TOP30品牌分月花费表现

久居风口的新能源车领域,在2022年依旧火爆,成熟车企不断推出各类新型的新能源车型抢占市场,资本市场助推国产电车发展,频频爆出新品牌。电视、电梯、传统户外以及互联网广告是新能源车企的主要投放阵地,在2022年整体市场投放前30的新能源汽车产品中,5成以上的产品为今年新增投放。成立于2020年的IM智己,在诞生之际选择在电视和网站投放品牌宣传广告。2022年6月,伴随着新品车型的发布,IM智己覆盖了北京、上海、广州等18个城市的电梯LCD广告,覆盖了北京、成都、广州等20个城市的电梯海报广告,此外,报纸和网站也有少量投放。同样投放量较大的新产品还有宝马IX纯电动SUV、POLESTAR 2电动汽车、广汽本田ENP1纯电动轿车等。

2022年整体市场广告花费TOP30新能源汽车

数据来源:CTR媒介智讯 广告监测数据库AdEx,

新增投放为2021年未投放

此外,针对少儿及婴幼儿的产品也在2022年表现活跃,不论是从饮食、服装到学习机、学习桌椅等等,少儿及婴幼儿已然成为当前消费增量的目标人群。根据CTR媒介智讯的数据,在2022年新增投放的品牌中,如泰兰尼斯童鞋、乐歌升降桌、英氏辅食等等这些与少儿及婴幼儿息息相关的品牌均有大量的广告支出,并且连续多月投放。少儿频道、电梯广告是这类品牌的主要投放阵地。

总 结

不确定性增强的市场难以琢磨,既需要维持品牌的声量,又需要降低品牌的营销成本,同时还要考量如何更贴近当下消费者的消费需求变化。庆幸的是,我们观察到品牌在2022年的努力,从细分入手,将目标消费者的群体属性、机会赛道的产品类型、当下流行的文化元素细化,找寻到适合品牌发展的配方充分发酵。

拥有了好创意、好的产品、好的价值表达,还需要合适的介质传递。特别是在2022年这个特殊的年份,传播的介质与以往发生了不小的变化,互联网的流量饱和、户外的传播受阻等等一系列的缘由,让品牌又面临了新的挑战,继而品牌开始挖掘流量洼地,往消费者聚集的户外价值场所转移,往还未完全饱和的下沉市场转移,往未被开发的海外市场探索,往还在萌芽期的虚拟市场转移。

面对营销资源的冗余,品牌在谨慎的投放原则之下,更加注重品牌价值的建立,通过优质的媒体资源,增加品牌的文化内涵和价值厚度,为未来长远的品牌建设打好基础,滋养品牌的源能。

相信2023年,我们直面问题,拆解因素,终将把未知变成未来的已知。作为中国媒体与广告市场的资深研究公司,CTR媒介智讯将秉承连续27年以上深耕于中国媒体与广告市场的深入经验,帮助客户及时洞悉和应对市场营销变化,与客户一同面对市场变化,乘风破浪。